CPS 시나리오 전제 2050년 석유·천연가스, 세계 에너지 수요 49%

2024년 1억b/d → 2035년 1억500만b/d → 2050년 1억1300만b/d

전기차 판매 정체, 석유화학 원료 및 항공·트럭 석유 수요 견고 전망

공급 측면서 ‘개발 투자 부족, 기존 유전 생산량 감소’ 리스크로 지적

석유 수요 충족 위해 올해 보다 향후 10년간 매년 1000억 달러 투자해야

석유공사 정보분석팀 ‘석유 미래, 기술·자원 아닌 각국 정부 정책이 결정’

'상류 산업 대규모 투자 필요성 부각, 위축됐던 투자 새 기회 열어줄 것' 기대

[에너지플랫폼뉴스 김신 기자]국제에너지기구 IEA가 화석연료인 석유와 천연가스 수요가 2050년에도 세계 에너지 수요의 절반 가까이 차지할 것으로 전망해 주목을 받고 있다.

또한 IEA는 석유 공급 부문에서 ‘투자 부족으로 인한 기존 유전의 생산량 감소’를 가장 큰 위험으로 지적했다.

주요국 정부와 글로벌 에너지 기업들이 탈탄소 기조를 설정하고 화석연료 관련 투자를 줄이는 것과 관련해 우려를 표명한 것인데 IEA의 이번 분석이 석유 투자의 새로운 기회를 열게 될 것이라는 전망도 제시되고 있다.

IEA는 ‘2025 세계 에너지 전망(World Energy Outlook 2025, 이하 WEO 2025)’ 보고서에서 석유 수요가 2050년까지 지속적으로 증가하는 ‘현행 정책 시나리오(Current Policies Scenario, CPS)’를 제시했다.

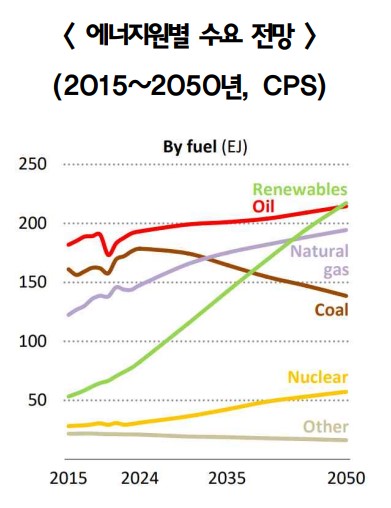

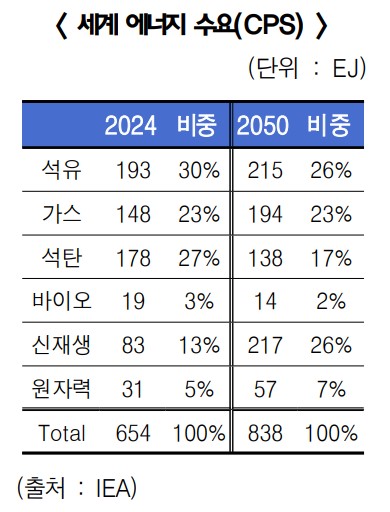

CPS 시나리오를 적용하면 2050년에도 석유와 천연가스 수요가 증가하며 세계 에너지 수요의 49%를 차지하게 된다.

STEPS 시나리오에서도 46%로 여전히 세계 에너지 수요의 절반 가까이를 차지하며 핵심 에너지원 지위를 유지할 것으로 전망했다.

◇ 각국 정부 정책이 석유 수요 결정

IEA는 세계 각국 정부의 정책 방향이 석유 수요의 미래를 결정짓는 핵심 변수라고 지적하며 상반된 두가지 미래 경로를 제시했다.

첫 번째 경로는 ‘현행 정책 시나리오(CPS)’를 유지하는 것으로 현재 법제화된 정책 외에 추가적인 정책이 도입되지 않는 상황을 가정한 상황에서 글로벌 석유 수요는 2024년 1억 b/d에서 2035년 1억 500만 b/d, 2050년 1억 1300만 b/d까지 지속적으로 늘어날 것으로 예측했다.

이에 앞서 석유수출국기구 OPEC도 2050년 세계 석유 수요를 1억 2300만 b/d로 제시하며 증가 추세를 전망한 바 있다.

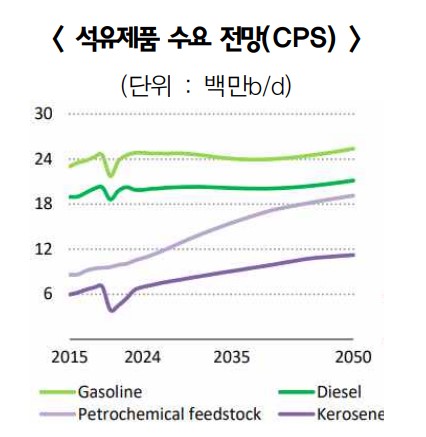

IEA는 석유 수요 증가 배경으로 전기차(EV) 판매 비중이 2035년 이후 약 40% 수준에서 정체되고 석유화학 원료, 항공 및 트럭 부문 석유 수요가 견고하게 유지되는 것을 꼽았다.

각국 정부가 이미 발표했지만 아직 법제화되지 않은 정책 목표까지 포함하는 ‘명시된 정책 시나리오 (STEPS)’에서는 글로벌 석유 수요가 2030년 1억 200만 b/d로 정점을 찍고 2035년 1억 b/d, 2050년 9700만 b/d로 완만히 감소하는 모습을 전망했다.

STEPS 수요 전망의 핵심은 글로벌 전기차(EV) 확산 과정에서 2035년 중국의 전기차 신차 판매 비중이 90%에 달하고 이로 인해 2035 년 중국의 석유 수요가 2024년 대비 100만b/d 감소하는 것이 전제로 제시됐다.

부문별로는 도로 운송이 두 시나리오 간 가장 큰 격차를 보이고 있지만 석유화학과 항공 분야 석유 수요는 STEPS에서도 2050년까지 견고한 증가세를 유지할 것으로 제시됐다.

◇ CPS 시나리오가 STEPS 시나리오 보다 유가 높아

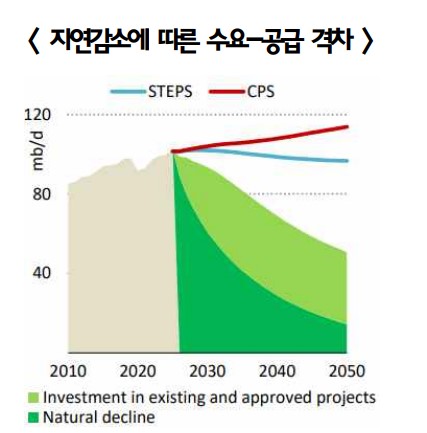

글로벌 석유 소비국들이 결성한 국제에너지기구 IEA 조차 2050년까지 세계 수요가 견조한 흐름을 유지할 수 있다는 전망을 내놓고 있는데 석유 개발 투자는 우려스러운 상황이다.

실제로 IEA는 석유 공급 부문에서 ‘투자 부족으로 인한 기존 유전의 생산량 감소’를 가장 큰 위험으로 지적했다.

특히 신규 투자가 중단될 경우 기존 유전 생산량이 연평균 8%에 달하는 ‘가파른 자연감소율(Natural decline rate)’을 보여 현재 단기 공급 과잉이 비교적 빨리 소진될 가능성이 높다는 점도 지적했다.

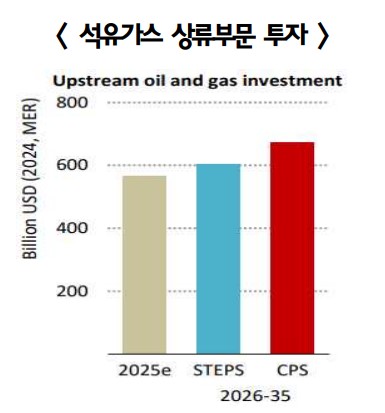

또한 석유 수요 정체를 예상한 STEPS 시나리오에서도 2035년까지 약 2000만 b/d의 신규 프로젝트 투자가 필요하고 석유 수요가 지속 증가하는 CPS 시나리오에서는 공급 격차가 2500만b/d(STEPS 대비 500만b/d 추가)로 더욱 확대되는 것으로 분석했다.

CPS 시나리오에 근거한 글로벌 석유 수요를 맞추기 위해서는 향후 10년동안 2025년 연평균 투자액 보다 매년 1000억 달러 많은 상류부문 투자가 필요하다고 지적했다.

또한 석유 수요 증가 전망이 전제된 CPS 시나리오에서 2035년 평균 유가는 STEPS보다 약 10% 높은 89달러, 2050년에는 106달러에 이를 수 있다고 예측했다.

CPS 시나리오에서 2035년 이후 러시아, 이란, 베네수엘라에 대한 미국 등 서방 제재가 완화돼 원유 공급 시장에 복귀하는 것이 전제가 됐는데 이 가정이 실현되지 않을 경우 훨씬 더 많은 투자와 추가 유가 상승이 불가피하다는 점도 짚었다.

◇ 수요 전망 상향, 석유 산업의 새로운 기회

IEA의 2050년 석유 수요 전망이 상향 조정된 것과 관련해 자원개발 공기업인 석유공사는 '석유산업의 새로운 기회가 될 것'으로 평가하고 있다.

석유공사 스마트데이터센터 정보분석팀은 ‘석유 시대, 앞으로 25년 더 간다’라는 제목의 리포트에서 ‘IEA의 이번 리포트에서 가장 중요한 메시지는 석유 시장의 미래가 기술이나 자원이 아닌 전적으로 각국 정부의 정책 방향성에 달려 있다는 것’이라고 해석했다.

IEA가 미국의 탈탄소 정책 변화, 전기 소비 급증, 주요 국 전기차 보급 둔화를 바탕으로 장기 석유 수요 전망을 다시 끌어올렸고 ‘수요 정점 없는(no-peak oil) CPS 시나리오’를 부활시켰다는 설명이다.

석유 수요 정점이 더 이상 확정된 미래가 아니며 각국의 정책 결정에 따라 경로가 크게 달라지는 불확실한 변수가 됐다는 점도 지목했다.

석유공사 정보분석팀은 ‘IEA의 장기 석유 수요 전망 상향은 석유 산업에 새로운 투자 기회를 제공할 것으로 보인다’고 지적하고 ‘미국 상공회의소의 글로벌 에너지 연구소는 IEA의 이번 WEO 보고서가 최근 피크 오일 수요 전망을 늦추는 BP, Total Energies 전망들과 궤를 같이 하며 이러한 전망이 신규 석유 프로젝트의 자금 조달 장벽을 낮출 수 있다고 평가했다’고 언급했다.

또한 ‘석유 상류 산업에 대한 대규모 투자 필요성이 부각되면서 그동안 석유 수요 정점 우려로 위축됐던 석유 시장에 새로운 투자 기회를 열어줄 것으로 보인다’고도 언급해 IEA의 이번 전망을 계기로 우리나라도 정부 차원에서 석유 가스 자원 개발에 대한 정책적 투자와 지원 확대가 필요하다는 점을 시사했다.